ųąą┼ūC╚»Ż║╣Ķ┴ŽÅ═(f©┤)┼dŻ¼²łŅ^▒Ż└¹ģf(xi©”)÷╬─▄į┤(03800)Ų║Į

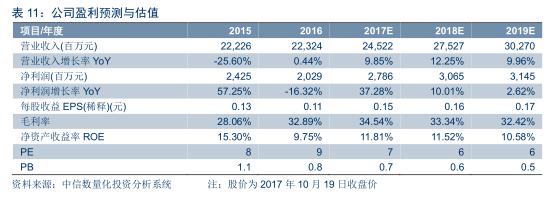

ĪĪĪĪųąą┼ūC╚»░l(f©Ī)▓╝čął¾(b©żo)ĘQ(ch©źng)Ż¼▒Ż└¹ģf(xi©”)÷╬─▄į┤(03800)×ķ╚½Ū“ČÓŠ¦╣Ķ+╣ĶŲ¼²łŅ^Ż¼ČÓŠ¦╣Ķ╣Ķ┴ŽśI(y©©)äš(w©┤)ĘĆ(w©¦n)▓ĮŽ“║├Ż¼ą┬─▄į┤ļŖšŠśI(y©©)äš(w©┤)į÷ķL(zh©Żng)ņn¹ÉĪŻĪĪĪĪÖC(j©®)śŗ(g©░u)ŅA(y©┤)£y(c©©)2017-19─Ļā¶└¹ØÖ(r©┤n)×ķ27.86ā|/30.65ā|/31.45ā|į¬Ż¼EPS×ķ0.15/0.16/0.17į¬Ż¼ī”(du©¼)æ¬(y©®ng)PE×ķ7/6/6▒ČŻ¼šJ(r©©n)×ķ╣½╦Š╣└ųĄ─┐Ū░╠Äė┌Üv╩Ę▌^Ą═╦«ŲĮŻ¼ąąśI(y©©)ŲĮŠ∙╣└ųĄ2018─ĻP(gu©Īn)E×ķ1

ĪĪĪĪ

ĪĪĪĪ╣Ķ┴ŽĖĮ╝ėųĄĖ▀Ż¼▒MŽĒąąśI(y©©)╝t└¹

ĪĪĪĪÅ─└¹ØÖ(r©┤n)Ęų┼õüĒ(l©ói)┐┤Ż¼╔Žė╬└¹ØÖ(r©┤n)╗ž╔²Ż¼ųąė╬Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼Ž┬ė╬╩šęµĘĆ(w©¦n)Č©ĪŻČÓŠ¦╣ĶŁh(hu©ón)╣Ø(ji©”)ė╔ė┌╔·«a(ch©Żn)╝╝ąg(sh©┤)Å═(f©┤)ļsĪó═Č«a(ch©Żn)ų▄Ų┌ķL(zh©Żng)Ż¼Š▀ėą▌^Ė▀Ą─▀M(j©¼n)╚ļ▒┌ēŠŻ¼ī¦(d©Żo)ų┬Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĘĆ(w©¦n)ĮĪŻ¼└¹ØÖ(r©┤n)▌^Ė▀;Č°Ž┬ė╬ļŖšŠ╩šęµė╔ė┌ć°(gu©«)╝ęča(b©│)┘NŪęĖ∙ō■(j©┤)│╔▒Š▒ŻšŽ╗∙▒ŠĄ─═Č┘Y╗žł¾(b©żo)Ż¼╩šęµę▓║▄ĘĆ(w©¦n)Č©;Ą½ųąė╬ļŖ│ž║═ĮM╝■ė╔ė┌▀M(j©¼n)╚ļķT(m©”n)Öæ▌^Ą═Ż¼äĪ┴ęöU(ku©░)ÅłčĖ╦┘ī¦(d©Żo)ų┬«a(ch©Żn)─▄▀^(gu©░)╩ŻŻ¼Ėé(j©¼ng)ĀÄ(zh©źng)▌^×ķ╝ż┴ęŻ¼╩šęµŽÓī”(du©¼)▌^Ą═ĪŻ═¼Ģr(sh©¬)Ż¼ė╔ė┌╔Žė╬╝»ųąČ╚Ė▀Ż¼ī¦(d©Żo)ų┬ųąė╬ūhār(ji©ż)─▄┴”ŽÓī”(du©¼)▌^╚§Ż¼└¹ØÖ(r©┤n)╩▄ĄĮöDē║ĪŻ

ĪĪĪĪ╣Ķ┴ŽąĶŪ¾┴┐ŠėĖ▀▓╗Ž┬Ż¼Ą½ūįĮo┬╩āH×ķ56.82%Ż¼╚įėą▀M(j©¼n)┐┌╠µ┤·┐šķgĪŻļSų°╣ŌĘ³╩ął÷(ch©Żng)ąĶŪ¾╔Ž╔²Īó│╔▒ŠŽ┬ĮĄŻ¼ŅA(y©┤)ėŗ(j©¼)╣Ķ┴ŽąĶŪ¾┴┐īó▒Ż│ų╔ŽØq┌ģä▌(sh©¼)ĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ĪĪĪĪĖ∙ō■(j©┤)Energy TrendŻ¼╚½Ū“╠½Ļ¢(y©óng)─▄«a(ch©Żn)śI(y©©)ūŅ╔Žė╬Č╦Ą─╣Ķ┴Žėą80%ęį╔Žį┌ųąć°(gu©«)╝ė╣ż×ķ╣ĶŲ¼Ż¼ļSų°╚½Ū“╣ŌĘ³čbÖC(j©®)ęÄ(gu©®)─Ż│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼ć°(gu©«)ā╚(n©©i)╣Ķ┴ŽąĶŪ¾īó▒Ż│ųį÷ķL(zh©Żng)ĪŻĄ½╬ęć°(gu©«)╣Ķ┴Ž«a(ch©Żn)┴┐?j©®)Hš╝╚½Ū“«a(ch©Żn)┴┐Ą─50%ū¾ėęŻ¼ć°(gu©«)«a(ch©Żn)ČÓŠ¦╣Ķ¤o(w©▓)Ę©ØM(m©Żn)ūŃŽ┬ė╬ąĶ꬯¼╣Ķ┴Ž▀M(j©¼n)┐┌ąĶŪ¾│ų└m(x©┤)▌^Ė▀ĪŻ

ĪĪĪĪ2016─Ļ╬ęć°(gu©«)╣Ķ┴Ž▀M(j©¼n)┐┌┴┐╝s14.10╚f(w©żn)揯¼═¼▒╚į÷ķL(zh©Żng)8.55%Ż¼ŲõųąŻ¼Å─Ēnć°(gu©«)ĪóĄ┬ć°(gu©«)Īó├└ć°(gu©«)Ęųäe▀M(j©¼n)┐┌7.00╚f(w©żn)ćŹĪó3.57╚f(w©żn)ćŹĪó0.56╚f(w©żn)揯¼š╝▒╚Ęųäe×ķ49.7%Īó25.3%Īó4.0%ĪŻ2017─ĻH1╣Ķ┴Ž▀M(j©¼n)┐┌┴┐▀_(d©ó)7.28╚f(w©żn)ćŹĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)╚½Ū“2017Īó2018Īó2019─Ļą┬į÷čbÖC(j©®)80GWĪó90GWĪó100GWŻ¼ųąć°(gu©«)ĮM╝■š╝▒╚80%Ż¼ĮM╝■╔·«a(ch©Żn)Ų¾śI(y©©)Ą─ŲĮŠ∙å╬═▀╣Ķ║─┴┐╝s4.9g/WŻ¼2017─Ļ╬ęć°(gu©«)╣Ķ┴Ž╩ął÷(ch©Żng)ąĶŪ¾┴┐╝s×ķ35╚f(w©żn)揯¼╝┤╩╣┐╝æ]ĮäéŠĆ╠µ┤·╣Ķ║─┴┐Ž┬ĮĄų┴4.5g/WŻ¼ätąĶŪ¾┴┐╚į▀_(d©ó)ĄĮ32╚f(w©żn)揯¼▀M(j©¼n)┐┌╠µ┤·┐šķg▌^┤¾Ż¼ī”(du©¼)ė┌Ž±▒Ż└¹ģf(xi©”)÷╬▀@śėĄ─╚½Ū“ŅI(l©½ng)Ž╚╣Ķ┴ŽÅS╔╠üĒ(l©ói)šf(shu©Ł)Ż¼¤o(w©▓)ę╔╩ŪØōį┌╩ął÷(ch©Żng)ĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ĪĪĪĪć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)╣Ķ┴Ž╔·«a(ch©Żn)│╔▒ŠŽ┬ĮĄŻ¼╠ß╔²┴╦ć°(gu©«)«a(ch©Żn)╣Ķ┴ŽĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ┼cć°(gu©«)ļH╔Žį┌╗»╣żÅS╗∙ĄA(ch©│)╔ŽĮ©įO(sh©©)Ą─╣Ķ┴Ž╔·«a(ch©Żn)Ų¾śI(y©©)ŽÓ▒╚Ż¼ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)ČÓ×ķ┐ńĮń▀M(j©¼n)╚ļŻ¼Ūęķ_(k©Īi)╩╝╔·«a(ch©Żn)Ģr(sh©¬)ķg▌^Č╠Ż¼į┌╣ż╦ć裣h(hu©ón)╔Ž┼cć°(gu©«)ļHÅS╝ęŽÓ▓Ņ▌^ČÓŻ¼Š▀ėą▌^┤¾Ą─│╔▒Š▓ŅŠÓĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ĪĪĪĪĮ³─ĻüĒ(l©ói)ļSų°└õÜõ╗»Ė─┴╝╬„ķT(m©”n)ūė╣ż╦ć╝╝ąg(sh©┤)Ą─╠ß╔²Ż¼╝╝Ė─╚źŲ┐ŅiĄ╚┤ļ╩®Ą─īŹ(sh©¬)╩®Ż¼ęį╝░Ž╚▀M(j©¼n)Ų¾śI(y©©)═©▀^(gu©░)▓╝Šų«a(ch©Żn)─▄į┌Ą═ļŖār(ji©ż)ģ^(q©▒)ė“Ż¼ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)Ą─╣Ķ┴Ž╔·«a(ch©Żn)│╔▒Š┤¾Ę∙ĮĄĄ═Ż¼▓┐ĘųŽ╚▀M(j©¼n)Ų¾śI(y©©)Ą─═Ļ╚½╔·«a(ch©Żn)│╔▒ŠęčĮø(j©®ng)ĮĄĄ═ĄĮ┴╦7╚f(w©żn)į¬/ćŹęįŽ┬Ż¼┤¾┤¾į÷ÅŖ(qi©óng)┴╦ć°(gu©«)«a(ch©Żn)╣Ķ┴ŽĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ

ĪĪĪĪĮäéŠĆ+║┌╣Ķ+PERCĦäė(d©░ng)ČÓŠ¦Å═(f©┤)╠K

ĪĪĪĪ─┐Ū░Ż¼╬ęć°(gu©«)ČÓŠ¦╣Ķ╣ĶÕVĄ─ų„┴„ŪąĖŅĘĮ╩Įę└╚╗╩Ū╔░Ø{õōŠĆŪąĖŅ╝╝ąg(sh©┤)ĪŻį┌ĮäéŠĆæ¬(y©®ng)ė├ė┌å╬Š¦╣ĶŪąĖŅ║¾Ż¼ČÓŠ¦ŅI(l©½ng)ė“ĮäéŠĆŪąĖŅĄ─įć“×(y©żn)ę▓ę╗ų▒į┌═Ų▀M(j©¼n)Ż¼Ą½╩╝ĮK╬┤─▄▀M(j©¼n)ąą┤¾ĘČć·═ŲÅVŻ¼ĻP(gu©Īn)µIįŁę“ėąā╔éĆ(g©©)Ż║

ĪĪĪĪę╗ĪóČÓŠ¦╣ĶŠ¦¾w║¼ėąė▓³c(di©Żn)┼cļs┘|(zh©¼)Ż¼ī¦(d©Żo)ų┬ŪąĖŅöÓŠĆĖ┼┬╩į÷╝ė;

ĪĪĪĪČ■ĪóĮäéŠĆŪąĖŅČÓŠ¦║¾Ż¼╣ĶŲ¼▒Ē├µōpé¹īė£\Ż¼║¾└m(x©┤)ųŲĮq╣ż╦ć│÷¼F(xi©żn)└¦ļyŻ¼ė░ĒæļŖ│ž░l(f©Ī)ļŖą¦┬╩ĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ĪĪĪĪūį2016─ĻŲŻ¼ą┬ą═Ī░ųŲĮqĪ▒╝╝ąg(sh©┤)╚ńĖ╔Ę©║┌╣Ķ╝╝ąg(sh©┤)ĪóØ±Ę©║┌╣Ķ╝╝ąg(sh©┤)ęį╝░ą┬ą═╠Ē╝ėä®ųŲĮq╝╝ąg(sh©┤)╚ĪĄ├┴╝║├═╗ŲŲŻ¼2017─Ļų┴Į±▀@ą®╝╝ąg(sh©┤)Ą─ųØu│╔╩ņĘĆ(w©¦n)Č©╩╣Ą├ĮäéŠĆŪąĖŅČÓŠ¦ė░ĒæļŖ│žą¦┬╩Ą─ų„꬚ŽĄKĄ├ĄĮĮŌøQŻ¼ĮäéŠĆŪąČÓŠ¦╣Ķ╣ĶŲ¼Ą─╝╝ąg(sh©┤)═ŲÅV│╩¼F(xi©żn)Š«ćŖ╩Į░l(f©Ī)š╣ĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ĪĪĪĪ┼c┤╦═¼Ģr(sh©¬)Ż¼═©▀^(gu©░)PERC╝╝ąg(sh©┤)(ę╗ĘNėąą¦╠ßĖ▀ļŖ│žą¦┬╩Ą─╝╝ąg(sh©┤))┼c║┌╣Ķ╝╝ąg(sh©┤)Ą─»B╝ėš¹║ŽŻ¼ČÓŠ¦╣ĶļŖ│žĄ─▐D(zhu©Żn)ōQą¦┬╩Ą├ĄĮśO┤¾╠ß╔²Ż¼į┘╝ė╔ŽĮäéŠĆŪąĖŅĄ─Ą═│╔▒ŠĖ▀ą¦ā×(y©Łu)ä▌(sh©¼)Ż¼ČÓŠ¦«a(ch©Żn)ŲĘĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą├ĄĮ┤¾Ę∙į÷ÅŖ(qi©óng)ĪŻ║┌╣ĶųŲĮqĘĮ╩Į+PERC╝╝ąg(sh©┤)+ĮäéŠĆ▀_(d©ó)ĄĮ1+1+1>3Ą─ā×(y©Łu)ä▌(sh©¼)ĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ĪĪĪĪ─┐Ū░Ż¼ąąśI(y©©)š²╝ė╦┘═Ų▀M(j©¼n)ČÓŠ¦╣ĶĪ░ĮäéŠĆŪąĖŅ+║┌╣ĶųŲĮq+PERCĪ▒─Ż╩ĮĄ─æ¬(y©®ng)ė├Ż¼ęį╠ßĖ▀ČÓŠ¦ļŖ│ž«a(ch©Żn)ŲĘĄ─ą¦┬╩Ūę┤¾Ę∙Č╚ĮĄĄ═│╔▒ŠĪŻ▒ŖČÓŲ¾śI(y©©)Ą─īŹ(sh©¬)█`▒Ē├„Ż¼PERCĪó║┌╣ĶųŲĮq╝╝ąg(sh©┤)ĪóĮäéŠĆŪąĖŅČÓŠ¦╣ĶŲ¼Ą─ĮY(ji©”)║Ž┐╔ęį▀_(d©ó)ĄĮ╝╝ąg(sh©┤)╗źča(b©│)Ż¼Å─│╔▒ŠĪóļŖ┴„ĪóļŖē║ČÓ╠Ä╚ļ╩ųŻ¼┬ō(li©ón)║ŽīŹ(sh©¬)¼F(xi©żn)ČÓŠ¦╣ĶļŖ│ž▐D(zhu©Żn)╗»ą¦┬╩Ą─Ė³┤¾Ę∙Č╚╠ß╔²ĪŻČ°ŪęŻ¼ČÓŠ¦ą¦┬╩Ą─▀M(j©¼n)▓Į╩Ūį┌ø](m©”i)ėąį÷╝ė│╔▒ŠĄ─╗∙ĄA(ch©│)╔ŽŻ¼ĮäéŠĆŪą╝╝ąg(sh©┤)Ą─┤¾ęÄ(gu©®)─Ż═ŲÅV╗∙▒ŠĄųŽ¹┴╦║┌╣Ķ║═PERC╝╝ąg(sh©┤)į÷╝ėĄ─│╔▒ŠĪŻĖ∙ō■(j©┤)£y(c©©)╦ŃŻ¼ČÓŠ¦║┌╣ĶPERC┼cå╬Š¦PERCļŖ│ž▐D(zhu©Żn)ōQą¦┬╩ŽÓ▓Ņ0.7%ū¾ėęŻ¼Ą½╩Ū│╔▒ŠģsŽÓ▓ŅĮ³1į¬/Ų¼Ż¼ČÓŠ¦ąį?x©▓n)r(ji©ż)▒╚ā×(y©Łu)ä▌(sh©¼)├„’@Ż¼Ę┤╣ź┤¾│▒čĖ╦┘ķ_(k©Īi)åóĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼─┐Ū░╩ŪČÓŠ¦ļŖ│ž░l(f©Ī)š╣Ą─ųžę¬Ų§ÖC(j©®)Ż¼ėą═¹ųžŖZ╩ął÷(ch©Żng)š╝ėą┬╩ĪŻ═¼Ģr(sh©¬)╣Ķ┴Ž╩Ū╣ŌĘ³«a(ch©Żn)śI(y©©)µ£ĖĮ╝ėųĄūŅĖ▀Ą─Łh(hu©ón)╣Ø(ji©”)Ż¼┘Y«a(ch©Żn)ęÄ(gu©®)─Ż┤¾ķT(m©”n)ÖæĖ▀Ż¼╣½╦Šū„×ķČÓŠ¦╣Ķ┴Ž║═╣ĶŲ¼²łŅ^Ų¾śI(y©©)Ż¼╩ął÷(ch©Żng)Ąž╬╗’@ų°Ż¼▒MŽĒąąśI(y©©)╝t└¹ĪŻ

ĪĪĪĪ

ō¶┐┤┤¾łD")

ū„š▀Ż║ üĒ(l©ói)į┤Ż║ųŪ═©žö(c©ói)Įø(j©®ng)ŠW(w©Żng) ž¤(z©”)╚╬ŠÄ▌ŗŻ║wutongyufg

╠½Ļ¢(y©óng)─▄░l(f©Ī)ļŖŠW(w©Żng)|www.baolechen.com ░µÖÓ(qu©ón)╦∙ėą